Label ISR V3 : premiers regards après un an

Par Cyrille Belzac

Créé en 2016, le label Investissement Socialement Responsable (ISR) est devenu le standard français pour les fonds intégrant des critères Environnementaux, Sociaux et de Gouvernance (ESG). Avec plus de 800 milliards d’euros d’encours en 2026 et 1 045 fonds labellisés au 31 janvier 2026, il incarne l’ambition de la France de placer la finance au service de la transition écologique et sociale.

Entrée en vigueur début 2025 pour tous les fonds, la réforme (Version 3) a rendu le label ISR plus exigeant. Face à l’urgence climatique et aux attentes croissantes des épargnants, le label a durci ses critères et renforcé sa transparence, et navigue entre les standards réglementaires européens (SFDR, taxonomie verte).

Cet article revient sur les évolutions majeures de la V3 de l’ISR, réalise un état des lieux sur les encours et impacts durables début 2026 et dessine des perspectives pour les acteurs.

Rappel sur les évolutions réglementaires clés de la V3

Une exclusion renforcée

La V3 du label Investissement Socialement Responsable (ISR) introduit une rupture nette avec la version précédente :

- Exclusion des 30 % d’entreprises les moins bien notées sur le plan ESG (contre 20 % auparavant).

- Exclusions sectorielles sur les 3 dimensions ESG : les fonds labellisés ne peuvent par exemple plus investir dans des entreprises dont plus de 5 % de l’activité relève de la production ou distribution de tabac ou de produits contenant du tabac, celles impliquées dans la production d’armes controversées ou encore celles soupçonnées de violations graves et/ou répétées d’un ou plusieurs principes du Pacte mondial (UN Global Compact).

- Interdiction d’investir dans les entreprises exploitant du charbon et/ou des hydrocarbures non conventionnels (gaz de schiste, sables bitumineux), si ces activités dépassent 5 % de leur chiffre d’affaires, ou lançant de nouveaux projets pétroliers/gaziers.

- Alignement sur l’accord de Paris : les fonds labellisés doivent analyser les plans de transition de l’ensemble des entreprises en portefeuille, et 15 % des entreprises appartenant aux secteurs ayant le plus fort impact climatique devront présenter une trajectoire de transition alignée avec l’accord de Paris dès le 1er janvier 2026, ce pourcentage ayant vocation à augmenter progressivement.

- Engagement actionnarial : 20 % des entreprises appartenant aux secteurs ayant le plus fort impact climatique doivent faire l’objet d’un acte d’engagement actionnarial visant à les accompagner dans la « mise en place d’une stratégie de transition crédible ». En l’absence de résultats satisfaisants, il faudra désinvestir les entreprises concernées.

Conséquence : en 2026, seulement 14 % des fonds ISR sont encore exposés aux énergies fossiles non conventionnelles, contre 49 % en 2024 — une chute spectaculaire, attribuable notamment à la V3 (source : www.linfodurable.fr).

Transparence et reporting : vers une standardisation renforcée

La V3 impose des obligations renforcées en matière de reporting :

- Les objectifs ESG du fonds doivent être cohérents avec la notion de double matérialité et le fonds doit documenter la prise en compte des risques ESG dans ses décisions d’investissements.

- Fiche synthétique publique : les gestionnaires doivent rendre accessibles aux épargnants une fiche résumant la stratégie ESG, les indicateurs de performance et les engagements actionnariaux (ex. : vote en AG, dialogue avec les entreprises).

- Audit : les vérifications par un tiers indépendant (Novethic, EY France, AFNOR) contrôlent notamment que la méthodologie d’analyse ESG est revue, a minima, tous les 2 ans et que la fréquence de révision est, a minima, annuelle.

Exemple : un fonds actions doit désormais démontrer une surperformance ESG sur les 4 domaines (Environnement, Social, Gouvernance, Droits humains), avec au moins 2 indicateurs quantitatifs (ex. : réduction des émissions de CO₂, diversité des conseils d’administration…) (source : www.lelabelisr.fr).

État des lieux sur le marché et les impacts concrets des fonds ISR

Une concentration drastique des fonds

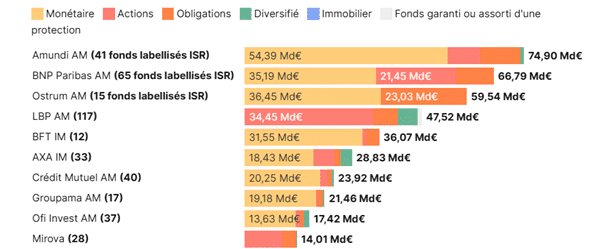

- 800 milliards d’euros d’encours estimés en ce début d’année 2026, mais avec une concentration accrue : 66 fonds monétaires (soit 6 % des fonds ISR) représentent 48 % du total des encours, tandis que les fonds actions (46 % des fonds ISR) ne représentent « que » 28 % du marché (source : www.aefinfo.fr).

- Amundi et la Banque Postale se distinguent sur le marché, mais avec des stratégies distinctes : la première en volume d’encours (75 Md€ à partir de 41 fonds ISR), la seconde en nombre de fonds labellisés (117 fonds).

Encours de 680 fonds labellisés ISR au 31 janvier 2026 par typologie d’actifs gérés par 92 sociétés de gestion (sources : AEF info, Morningstar).

Des encours qui se maintiennent malgré le backlash autour de l’ESG

Les investissements relevant des critères ESG affrontent plusieurs vents contraires au niveau mondial : incitation à une politique anti-ESG aux États-Unis, un corpus réglementaire en pleine redéfinition, « surperformance » de secteurs plus « traditionnels » et « controversés » au regard du contexte géopolitique mondial, une hausse des taux longs qui pénalise les valeurs « vertes » intensives en dépenses d’investissement…

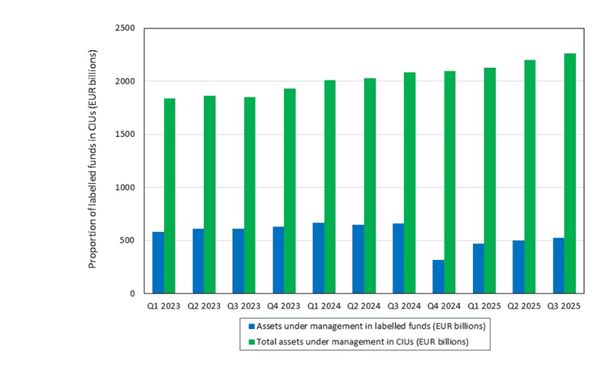

Les fonds labellisés français affichent cependant des encours résilients malgré une volatilité accrue de la collecte, hors effet de périmètre lié à la réforme du label ISR.

Encours d’actifs trimestriel (en milliards d’euros) des fonds labellisés (T1 2023 au T3 2025) (source : Banque de France).

Un impact plus important des fonds labelisés depuis la réforme… mais avec des nuances

Plusieurs études (Études sur les fonds ISR – Epsor 2025 ; Baromètre de la finance durable de Weefin ; Note de la Banque de France) démontrent que les fonds labelisés ont un impact tangible :

- Score d’impact moyen : +6 points en un an, grâce à l’exclusion des fossiles et à l’intégration de critères climatiques ;

- Réduction de l’empreinte carbone : -10 % en moyenne pour les fonds labellisés ;

- Désengagement marquant des énergies fossiles (-35 pts) avec seulement 14 % des fonds ISR restant investis dans au moins une entreprise du secteur des énergies fossiles non conventionnelles ;

- Engagement actionnarial : 81 % des sociétés de gestion utilisent désormais des indicateurs climatiques (intensité carbone, alignement 1,5 °C), contre 62 % en 2023.

Mais des nuances sont également mis en avant :

- 41 % de probabilité qu’un fonds non-ISR soit plus « vert » qu’un fonds ISR choisi au hasard ;

- La baisse d’empreinte résulte autant des décisions actives des gestionnaires (-2,9 tCO2eq/M€) que de facteurs passifs (-2,9 tCO2eq/M€) ;

- Les fonds ayant renoncé au label ISR ont accru leurs investissements en titres à plus forte empreinte carbone.

Quelles perspectives envisageables pour garantir une allocation plus durable des financements ?

Poursuivre la transparence et la traçabilité des investissements

- Mettre en place un reporting plus granulaire sur l’allocation réelle des capitaux, notamment en détaillant les secteurs et entreprises financés, ainsi que l’impact ESG attendu et mesuré (ex. : réduction du CO2, création d’emplois…).

- Disposer d’une plateforme centralisée et accessible publiquement, permettant de visualiser l’impact concret des fonds labellisés.

Affiner les critères d’éligibilité et d’exclusion

- Poursuivre l’analyse sectorielle afin d’identifier des exclusions systématiques ou bien des seuils minimaux de performance ESG.

- Intégration obligatoire des enjeux climatiques via des indicateurs dédiés, avec une actualisation régulière des référentiels.

Harmoniser les standards européens

- Renforcer la cohérence entre le label ISR et les normes européennes (SFDR) afin de faciliter les comparaisons et d’éviter les divergences.

- Partager les bonnes pratiques entre les différents labels nationaux.

Renforcer l’éducation et l’engagement des épargnants

- Éduquer les épargnants sur les enjeux de la finance durable et les outils pour évaluer l’impact de leurs placements.

- Permettre aux épargnants de participer aux décisions d’investissement (ex. : vote sur les secteurs à exclure).

Conclusion : un label en amélioration continue

La V3 du label ISR marque une avancée pour la finance durable en France, avec des critères plus stricts, une transparence renforcée et un alignement plus clair sur les objectifs climatiques.

Mais pour que l’investissement ISR joue un rôle crédible dans la transition climatique et évite l’écueil du greenwashing, il doit être ancré dans des critères de durabilités robustes : transparents, mesurables, vérifiables et donc… pilotables !

Rappels sur le fonctionnement du label ISR

L’attribution du label ISR répond à un processus strict et particulièrement rigoureux. Cette démarche peut se décliner en 3 étapes.

Vérifier que le fonds est éligible au label ISR

Le fonds adresse sa demande à un des organismes de certification et lui fournit des informations sur la nature et la composition du portefeuille.

Sur cette base, une première analyse est faite. Elle permet de vérifier si les critères d’éligibilité au label ISR sont remplis. Si c’est le cas, la candidature est recevable et le fonds peut passer à la seconde étape.

Vérifier que le fonds respecte les 6 piliers

Pilier I – Définir les objectifs recherchés en fonction des critères ESG

Le fonds communique aux investisseurs et épargnants les objectifs qu’il recherche au travers de la prise en compte de critères ESG.

Pilier II – Mettre en place une méthodologie d’analyse et de notation

Le fonds met en place les moyens et les outils nécessaires pour :

- décrire sa stratégie de sélection des actifs/titres ESG (valeurs mobilières) ;

- analyser la performance ESG des actifs en phase d’acquisition et tout au long de leur période de détention (SCPI/OPCI).

Pilier III – Construire et gérer le portefeuille

Le fonds précise comment il prend en compte les résultats de son analyse ESG dans ses décisions d’investissement, sa sélection des valeurs et ses processus de gestion

Pilier IV – Engager les parties prenantes

Le fonds présente sa politique de vote aux assemblées générales des sociétés dans lesquelles il a investi et la publie sur son site Internet. Il doit également détailler les moyens dédiés à sa politique de vote et le nombre de démarches engagées vis-à-vis des émetteurs.

Le fonds met en œuvre les moyens et outils nécessaires pour engager les locataires, les gestionnaires des immeubles et les prestataires de travaux dans sa démarche.

Pilier V – Informer les investisseurs et les épargnants

Le fonds communique de manière claire et transparente sa stratégie et les résultats de sa mise en œuvre auprès des investisseurs, et met en place un dispositif adapté pour contrôler le respect de ses engagements.

Pilier VI – Évaluer les impacts de la démarche

Le fonds communique sur l’évolution des performances ESG de chaque entreprise dans laquelle il a investi. Il met en place un dispositif de mesure et de suivi pour évaluer les impacts positifs de la stratégie mise en œuvre.

L’organisme certificateur (AFNOR, Deloitte ou EY) audite le fonds en trois étapes :

- D’abord, il examine les documents officiels du fonds (statuts, règlement) et son portefeuille réel pour vérifier la cohérence ;

- Ensuite, il rencontre les dirigeants pour comprendre comment ils appliquent concrètement les critères ESG ;

- Enfin, il compile tout ça dans un rapport d’audit qui valide (ou refuse) le label.

Attribuer le label ISR et inscrire le fonds sur une liste officielle du Ministère de l’Économie et des Finances

La décision d’attribution du label ISR est prise en toute indépendance par l’organisme de certification, sur la base du rapport d’audit.

Le label ISR est alors accordé pour une durée de trois ans, renouvelable. Pendant la période de trois ans, des contrôles intermédiaires sont programmés afin de vérifier que le fonds est bien respectueux des exigences du label.

Les coûts et la durée des audits dépendent de la taille des fonds.

Vous avez un projet

à nous confier ?

Vous voulez en savoir plus

sur notre expertise ESG ?

Lire d’autres articles

Vers une nouvelle infrastructure du marché du Repo ou la tokenisation des actifs tangibles

Avec la tokenisation des actifs (RWA) qui accélère la circulation des titres, le marché du Repo connaît une transformation radicale.

Label ISR V3 : premiers regards après un an

Un an après son entrée en vigueur, la Version 3 du label Investissement Socialement Responsable (ISR) a amené des évolutions…

Le passage au règlement-livraison T+1 : une révolution structurelle pour les marchés financiers

Envisagée par l’Europe, l’adoption du règlement-livraison T+1 entraînerait une transformation radicale des infrastructures opérationnelles.